В табл. 1 представлена краткая характеристика и особенности управления рисками, связанными с финансовой устойчивостью. 1. По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Природа этого риска и формы его проявления рассмотрены в процессе изложения действия финансового левериджа. Страхование рисков предприятия снижает неопределенностьв планировании финансовой деятельности.

В табл. 1 представлена краткая характеристика и особенности управления рисками, связанными с финансовой устойчивостью. 1. По видам. Этот классификационный признак финансовых рисков является основным параметром их дифференциации в процессе управления. Природа этого риска и формы его проявления рассмотрены в процессе изложения действия финансового левериджа. Страхование рисков предприятия снижает неопределенностьв планировании финансовой деятельности.

Видовое разнообразие финансовых рисков в классификационной их системе представлено в наиболее широком диапазоне. При этом следует отметить, что появление новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков.

Риск неплатежеспособности предприятия

Этот риск генерируется снижением уровня ликвидности оборотных активов, порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым «сложным рискам», подразделяющимся в свою очередь на отдельные их подвиды.

Целью управления финансовым риском является снижение потерь, связанных с данным риском, до минимума

Инфляционный риск. В условиях инфляционной экономики он выделяется в самостоятельный вид финансовых рисков. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции предприятия, в финансовом менеджменте ему уделяется постоянное внимание. Процентный риск. Он состоит в непредвиденном изменении процентной ставки на финансовом рынке (как депозитной, так и кредитной).

Так как все подвиды инвестиционных рисков связаны с возможной потерей капитала предприятия, они также включаются в группу наиболее опасных финансовых рисков

Снижение же этого курса определяет потери предприятия при экспорте готовой продукции. Депозитный риск. Этот риск отражает возможность невозврата депозитных вкладов (непогашения депозитных сертификатов). Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия.

Актуальность выбора метода управления финансовыми рисками заключается в том, что риски неизбежны для любого предприятия в рыночных условиях, они могут быть разной величины и разного характера

Кредитный риск. Он имеет место в финансовой деятельности предприятия при предоставлении товарного (коммерческого) или потребительского кредита покупателям. Являясь для предприятия непредсказуемым (об этом свидетельствует современная отечественная фискальная политика), он оказывает существенное воздействие на результаты его финансовой деятельности.

Прочие виды рисков. Инфляционный риск связан с возможностью обесценения денег (реальной стоимости капитала) и снижением реальных денежных доходов и прибыли из-за инфляции. Дефляционный риск — это риск того, что с ростом дефляции цены снижаются, что приводит к ухудшению экономических условий предпринимательства и снижения доходов. Под валютным риском понимается опасность неблагоприятного снижения курса валюты.

Для импортёра валютные риски возникают, если повысится курс валюты цены по отношению к валюте платежа. Риски ликвидности — это риски, связанные с возможностью потерь при реализации ценных бумаг или других товаров из-за изменения оценки их качества и потребительской стоимости. Существует два взаимно дополняющих друг друга вида оценки рисков — качественный и количественный.

Сложность их применения заключается в недостаточности и недоступности накопленной статистической информации. Идентифицируются все возможные риски, то есть определение возможных рисков в результате данного действия либо бездействия.

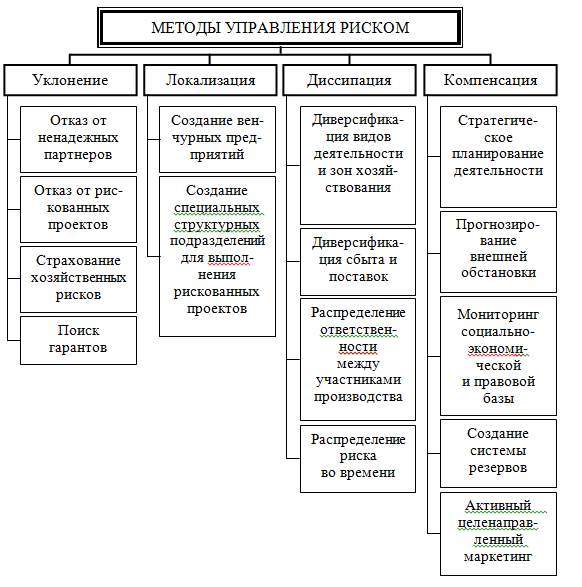

Диверсификация эффективна только для уменьшения несистемных рисков, то есть риска, связанного с конкретным инструментом. Вместо неизвестных затрат на возмещение убытков от возможного вреда, нанесённого рисками, предприятие оплачивает свои будущие страховые премии.

Страховой капитал для предприятия – это гарантированные денежные средства, для того чтобы покрыть убытки. Страхование привлекает также тем, что это передача часть ответственности по договору на третье лицо, и самому предприятию не нужно аккумулировать средства на возмещение возможных убытков. Для уменьшения периода оборачиваемости на предприятии, тем самым укрепив финансовую устойчивость, можно внедрить систему скидок, например через спонтанное финансирование.

Метод управления финансовыми рисками, заключающийся в распределении рисков по различным видам активов с целью снижения их концентрации называется диверсификацией. Перед менеджером каждого предприятия будет стоять задача управления финансовыми рисками при осуществлении предпринимательской деятельности.

Что еще посмотреть:

Проведение методики3) О чем мечтает барашек? 6) Что может тревожить бутылку? И хочет ли вообще барашек выйти из бутылки? 1) Как чувствует себя барашек? 5) Что тревожит барашка? 2) Как чувствует себя бутылка? […]

Проведение методики3) О чем мечтает барашек? 6) Что может тревожить бутылку? И хочет ли вообще барашек выйти из бутылки? 1) Как чувствует себя барашек? 5) Что тревожит барашка? 2) Как чувствует себя бутылка? […] Средний арифметический индекс цен1 и р0 – цена единицы продукции в отчетном и базисном периодах. 3. Индексы средних величин. Требования к информации, используемой при вычислении фондовых индексов. Этот индекс называется […]

Средний арифметический индекс цен1 и р0 – цена единицы продукции в отчетном и базисном периодах. 3. Индексы средних величин. Требования к информации, используемой при вычислении фондовых индексов. Этот индекс называется […] Лекция 9. Виды коммуникацииВербальные средства коммуникации. Общение и коммуникация. Типы коммуникации. Массовая коммуникация. Аудитория коммуникации. Специализированная коммуникация. Представление о коммуникации […]

Лекция 9. Виды коммуникацииВербальные средства коммуникации. Общение и коммуникация. Типы коммуникации. Массовая коммуникация. Аудитория коммуникации. Специализированная коммуникация. Представление о коммуникации […]