Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. В статье мы рассмотрели коэффициент Бивера и его систему показателей для промышленных предприятий.

Весовые коэффициенты для индикаторов в модели У. Бивера не предусмотрены и итоговый коэффициент вероятности банкротства не рассчитывается. В статье мы рассмотрели коэффициент Бивера и его систему показателей для промышленных предприятий.

У. Бивер выбрал из 30 основных финансовых аналитических коэффициентов с помощью дихотомического классификационного теста 5 основных, которые лучше всего прогнозировали банкротство. Наилучший показатель оценки финансового состояния, по словам Бивера – отношение чистых денежных потоков к сумме обязательств. Уильям Бивер стал одном из первопроходцев в исследовании денежных потоков предприятия.

В процессе разработки модели из 19 финансовых коэффициентов, считавшихся лучшими, Спрингейт отобрал четыре коэффициента и построил модель Спрингейта. В настоящей статье мы будем говорить об оценке вероятности банкротства предприятия-заемщика и рассмотрим несколько подходов к его анализу по методикам, применяемым как в России, так и за рубежом.

На основе статистической обработки данных по выборке фирм в странах с рыночной экономикой были выявлены весовые коэффициенты для каждого из этих факторов. Кт.л. – коэффициент текущей ликвидности, Дз.с. – доля заемных средств в пассивах. Однако новые весовые коэффициенты для предприятий ввиду отсутствия статистических данных по организациям-банкротам в России не были определены. Установленные пороговые значения коэффициентов завышены.

336 Экспресс-анализ финансового состояния предприятия

В первую группу относятся финансово устойчивые предприятия, ко второй группе за пять лет до банкротства, а в третью за 1 год до банкротства. Это был первый подход к созданию системы диагностики риска банкротства и прогнозирования дефолта у компаний.

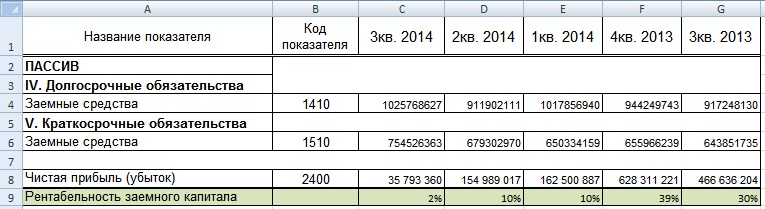

Система показателей У. Бивера предполагает, что отношение чистого денежного потока к сумме долга может определить риск банкротства предприятия. Преимуществами такой модели являются использование показателя рентабельности активов и вынесение суждения о сроках наступления банкротства компании. Прогнозная модель платежеспособности Спрингейта.

R-модель разработана в Иркутской государственной экономической академии. Ликвидность В этой короткой заметке перечислю основные показатели ликвидности, которые вы можете рассчитать. Период острого кризиса начинается с кризиса ликвидности, что может показать анализ финансовой отчетности предприятия. Кредитным инспекторам необходимо обращать внимание на увеличение задолженности предприятия перед кредиторами, на ухудшение показателей ликвидности предприятия.

В этом периоде кризиса предприятие уже не имеет ликвидных собственных внутренних ресурсов, и для того чтобы восстановить платежеспособность, ему необходимы внешние источники финансирования. Одним из направлений поведения банка в этом случае может быть обращение в суд и реализация залогового имущества заемщика.

Наиболее известным подходом, наиболее часто представленным в отечественной литературе, является модель Альтмана. Z > 2,99, то вероятность банкротства ничтожна. Позднее Э. Альтман разработал более точную модель, позволяющую прогнозировать банкротство, на период пять лет с точностью в семьдесят процентов.

Поэтому были предложены различные способы адаптации «импортных» моделей к условиям российской экономики, в частности, двухфакторная математическая модель. При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице, то есть предприятие имеет удовлетворительное финансовое состояние экономики.

Формула коэффициента, выражающая его величину именуется формулой Бивера. Модель использует в качестве переменных 9 финансовых коэффициентов. При построении этой модели учитываются всего два показателя: коэффициент текущей ликвидности и удельный вес заемных средств в пассивах.

Что еще посмотреть:

Определение название реакции по продукту реакции (2)Напишите молекулярную формулу этого вещества и составьте структурные формулы трехчетырех его изомеров. 5-11. Составьте структурные формулы углеводородов состава С5Н8 и дайте им названия. […]

Определение название реакции по продукту реакции (2)Напишите молекулярную формулу этого вещества и составьте структурные формулы трехчетырех его изомеров. 5-11. Составьте структурные формулы углеводородов состава С5Н8 и дайте им названия. […] Родоплеменной строй — Энциклопедия — Фонд знаний «Ломоносов»Роды объединялись в племена, затем в союзы племен. Племя управлялось советом старейшин и племенным вождём. Власть в первобытном обществе исходила от всего рода и носила общественный […]

Родоплеменной строй — Энциклопедия — Фонд знаний «Ломоносов»Роды объединялись в племена, затем в союзы племен. Племя управлялось советом старейшин и племенным вождём. Власть в первобытном обществе исходила от всего рода и носила общественный […] В целом все рыбы могут быть разделены на растительноядных, хищников, детритофагов и всеядныхВ целом все рыбы могут быть разделены на растительноядных, хищников, детритофагов и всеядных. Размножение в форме живорождения во многом подобно яйцеживорождению, но при этом между яйцом и […]

В целом все рыбы могут быть разделены на растительноядных, хищников, детритофагов и всеядныхВ целом все рыбы могут быть разделены на растительноядных, хищников, детритофагов и всеядных. Размножение в форме живорождения во многом подобно яйцеживорождению, но при этом между яйцом и […]