Коэффициент оборачиваемости средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств. Эффект от ускорения оборачиваемости капитала. Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства. Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности.

Коэффициент оборачиваемости средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств. Эффект от ускорения оборачиваемости капитала. Чем больше коэффициент оборачиваемости, тем более эффективно предприятие использует оборотные средства. Анализируя значения этого коэффициента, можно увидеть замедление или ускорение оборачиваемости капитала, непосредственно участвующего в производственной деятельности.

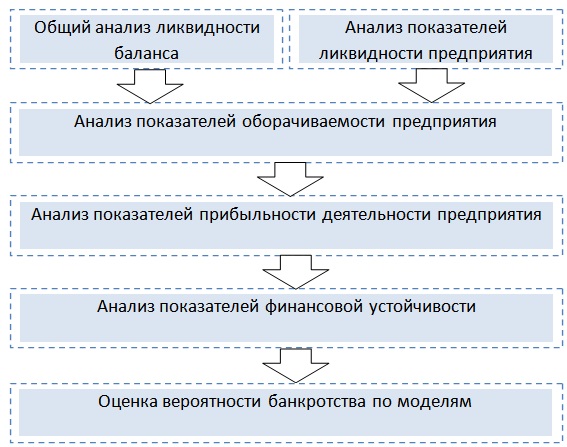

Методика их расчета и анализа. Следует различать оборачиваемость всего совокупного капитала предприятия, в том числе основного и оборотного. Необходимая информация для расчета показателей оборачиваемости имеется в бухгалтерском балансе и отчете о финансовых результатах.

Если же рассчитываются показатели оборачиваемости только функционирующего капитала, то в расчет берется только выручка от реализации продукции. С помощью метода цепной подстановки рассчитаем, как изменились данные показатели за счет структуры капитала и скорости оборота оборотного капитала.

Коэффициент оборачиваемости кредиторской задолженности

Такой же результат можно получить и другим способом, используя коэффициент оборачиваемости капитала. Фонды обращения — средства предприятия, функционирующие в сфере обращения; составная часть оборотных средств.

Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

Эффективность использования оборотных средств оказывает влияние на финансовые результаты деятельности предприятия. Продолжительность одного оборота в днях равна частному от деления числа дней за анализируемый период (30, 90, 360) к оборачиваемости оборотных средств.

Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств. Этот показатель выражается в копейках. В результате такого сравнения определяется величина ускорения или замедления оборачиваемости.

Коэффициент оборачиваемости оборотных фондов

При замедлении оборачиваемости оборотных средств происходит дополнительное привлечение (вовлечение) их в оборот, в при ускорении происходит высвобождение оборотных средств из оборота. Ускорение оборачиваемости оборотных средств достигается путем внедрения в производство новой техники, прогрессивных технологических процессов, механизации и автоматизации производства. Для изучения причин изменений скорости оборота средств целесообразно, кроме рассмотренных показателей общей оборачиваемости исчислить также показатели частной оборачиваемости.

Эти показатели исчисляются так же, как и запасы в днях, однако вместо остатка (запаса) на определенную дату здесь берется средний остаток данного вида оборотных активов. Частная оборачиваемость показывает, сколько дней в среднем находятся оборотные средства в данной стадии кругооборота.

Эти показатели позволяют установить, какое влияние оказывает оборачиваемость отдельных видов оборотных средств на показатель общей оборачиваемости. Кроме рассмотренных исчисляются и другие показатели оборачиваемости. Так, в аналитической практике находит применение показатель оборачиваемости запасов. Определяются также показатели, отражающие оборачиваемость капитала, то есть источников формирования имущества организации.

Данный показатель характеризует эффективность использования средств, вложенных в развитие организации. При анализе финансового состояния и использования оборотных средств необходимо выяснить, за счет каких источников компенсируются финансовые затруднения предприятия. Анализируемая организация располагает резервом ускорения оборачиваемости оборотных средств на 12,4 дня (этот резерв отмечен в данном параграфе).

Коэффициент оборачиваемости инвестированного капитала

Наличие оборотного капитала рассчитывается как на определенную дату, так и в среднем за период. Показатели движения оборотного капитала характеризуют его изменение в течение год — пополнение и выбытие. Коэффициент оборачиваемости показывает сколько раз обернулся средний остаток оборотного капитала за рассматриваемый период. Показатели деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.

Показатели наличия и использования оборотных фондов

Все коэффициенты выражаются в разах, а продолжительность оборота – в днях. Данные показатели очень важны для организации. В-третьих, ускорение оборота на той или иной стадии кругооборота средств влечет за собой ускорение оборота и на других стадиях. Коэффициент показывает скорость оборота долгосрочных и краткосрочных инвестиций предприятия, включая инвестиции в собственное развитие.

При анализе деловой активности особое внимание следует обратить на оборачиваемость дебиторской и кредиторской задолженности, т.к. эти величины во многом взаимосвязаны.

При расчете показателей оборачиваемости стоит учитывать то что, на длительность нахождения средств в обороте оказывают влияние различные внешние и внутренние факторы. В свою очередь, замедление оборачиваемости приводит к увеличению оборотных средств и дополнительным затратам, а значит, к ухудшению финансового состояния организации.

Количественные критерии деловой активности характеризуются абсолютными и относительными показателями. В число абсолютных показателей входят: объем продажи готовой продукции, величина используемых активов и капитала, в том числе собственный капитал, прибыль. Важнейшим критерием интенсивности использования оборотных средств является скорость их оборачиваемости.

Ускорение или замедление оборачиваемости оборотных средств определяется сопоставлением фактического коэффициента оборачиваемости с его значением по плану или за предыдущий период. Длительность одного оборота в днях показывает, за какой срок оборотные средства совершают полный оборот, т. е. возвращаются к предприятию в виде выручки от реализации продукции.

Слагаемые общей оборачиваемости определяются как отношение среднего остатка данного вида оборотных средств (активов) к однодневному обороту по реализации продукции. Факторы изменения продолжительности оборота совокупного и оборотного капитала. В анализируемой организации оборачиваемость замедлилась, как по нормируемым, так и по ненормируемым оборотным средствам. Анализ деловой активности заключается в исследовании уровней и динамики коэффициентов оборачиваемости.

Что еще посмотреть:

Профессиональная деформация — ВикипедияДругой не менее важной причиной профессиональной деформации является разделение труда и всё более узкая специализация профессионалов. Существуют два основных подхода к вопросам […]

Профессиональная деформация — ВикипедияДругой не менее важной причиной профессиональной деформации является разделение труда и всё более узкая специализация профессионалов. Существуют два основных подхода к вопросам […] Тема 8. Интерпретация музыкального произведения \ Теоретические основы художественной интерпретацииИсполнительский характер музыкального искусства. Музыкальное любительство и художественная самодеятельность. Преднамеренность и непреднамеренность в музыкальной интерпретации. Роль […]

Тема 8. Интерпретация музыкального произведения \ Теоретические основы художественной интерпретацииИсполнительский характер музыкального искусства. Музыкальное любительство и художественная самодеятельность. Преднамеренность и непреднамеренность в музыкальной интерпретации. Роль […] Лекарства при подагре и повышенной мочевой кислоте0. Бессимптомное повышение уровня мочевой кислоты. Мочевая кислота может быть вовлечена в адгезию и агрегацию тромбоцитов. Мочевая кислота повышена, если ее уровень составляет более 7,0 […]

Лекарства при подагре и повышенной мочевой кислоте0. Бессимптомное повышение уровня мочевой кислоты. Мочевая кислота может быть вовлечена в адгезию и агрегацию тромбоцитов. Мочевая кислота повышена, если ее уровень составляет более 7,0 […]