Циркуляционная природа оборотных активов имеет ключевое значение в управлении чистым оборотным капиталом. Денежные средства и их эквиваленты — наиболее ликвидная часть оборотного капитала. Таким образом, политика управления оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. Управление оборотными активами подразумевает работу менеджеров по вы работке основного направления политики в отношении оборотных средств, в том числе источников их финансирования.

Циркуляционная природа оборотных активов имеет ключевое значение в управлении чистым оборотным капиталом. Денежные средства и их эквиваленты — наиболее ликвидная часть оборотного капитала. Таким образом, политика управления оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. Управление оборотными активами подразумевает работу менеджеров по вы работке основного направления политики в отношении оборотных средств, в том числе источников их финансирования.

Управление чистым оборотным капиталом подразумевает оптимизацию его величины, а также соотношения и значений отдельных факторов его изменения. Экономический и организационно-производственный результат от хранения определенного вида оборотных активов в том или ином объеме носит специфический для данного вида активов характер. К денежным средствам относятся деньги в кассе, на расчетных и депозитных счетах.

При некотором оптимальном уровне чистого оборотного капитала и его компонентов прибыль становится максимальной, а любое отклонение от него в принципе нежелательно

Именно поэтому задача оптимизации величины и структуры оборотных средств имеет первостепенную важность. Оборотные средства могут быть охарактеризованы с разных позиций, однако основными характеристиками являются их объем, структура и ликвидность. В процессе производства происходит постоянная трансформация отдельных элементов оборотных средств.

Величина оборотных средств определяется не только потребностями производственного процесса, но и случайными факторами. В теории финансового менеджмента существуют две основные трактовки понятия «постоянный оборотный капитал». Согласно второй трактовке постоянный оборотный капитал — это необходимый минимум оборотных активов для осуществления производственной деятельности.

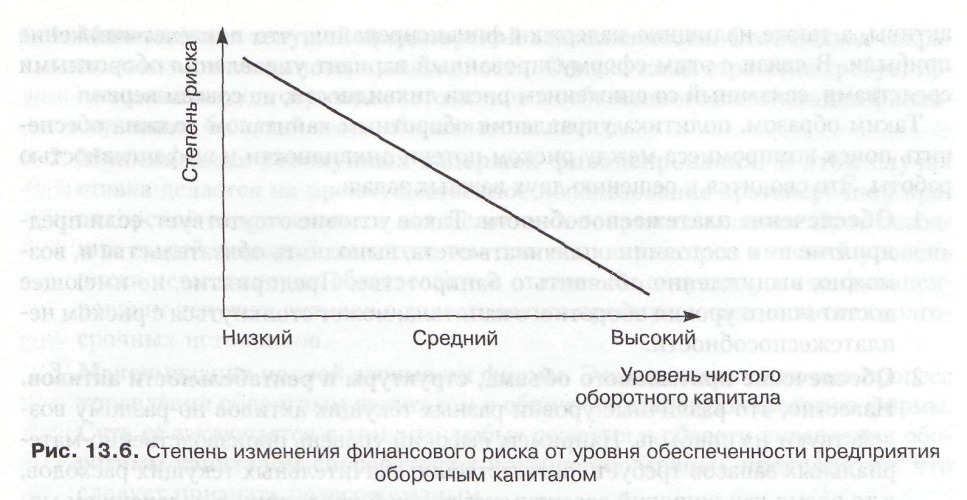

Категория переменного оборотного капитала (или варьирующей части оборотных активов) отражает дополнительные оборотные активы, необходимые в пиковые периоды или в качестве страхового запаса. На рис. 18.3 схематически показано изменение риска ликвидности фирмы при высоком и низком уровнях оборотного капитала по отношению к ее текущим обязательствам.

Безусловно, взаимосвязь имеет более сложный вид, поскольку не все оборотные активы в равной степени положительно влияют на уровень ликвидности. Чем больше превышение оборотных активов над краткосрочными пассивами, тем меньше степень риска. Поэтому надо стремиться к оправданному наращиванию чистого оборотного капитала. 3 Напомним: иммобилизация (Immobilization) — это отвлечение средств предприятия из оборота ввиду омертвления их в неликвидах или непредусмотренных активах.

Первая относится к противопоставлению оборотных (т. е. мобильных) и внеоборотных (т. е. иммобилизованных, иными словами, не являющихся мобильными) активов.

Предприятие, не имеющее достаточного уровня чистого оборотного капитала, может стать неплатежеспособным. Известно, что разные уровни оборотных активов по-разному воздействуют на прибыль. Риск потери ликвидности или снижения эффективности, обусловленный изменениями в оборотных активах, принято называть левосторонним, поскольку эти активы размещены в левой части баланса. 4. Излишний объем оборотных активов. Например, ТНК нередко сталкиваются с проблемой переброски неэффективно используемых оборотных средств из одной страны в другую, что приводит к появлению замороженных активов.

Несмотря на то что долгосрочные источники, как правило, дороже, в некоторых случаях именно они могут обеспечить меньший риск ликвидности и большую суммарную эффективность. В стабильно функционирующей экономике этот источник средств является дорогим. Относительно высокая доля его в общей сумме источников средств требует и больших расходов по его обслуживанию, т. е. ведет; к уменьшению прибыли. Однако эта стратегия требует использования долгосрочных пассивов и собственного капитала для финансирования большей части оборотного капитала.

В рамках консервативной модели долгосрочные займы используются для финансирования всего объема постоянной части оборотных активов и некоторой доли переменной части оборотных средств

В этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности как источника покрытия оборотных активов. Поскольку холдинг — это, прежде всего, фонд денежных средств, объединение капиталов, основополагающей его функцией является финансовое обеспечение хозяйственной деятельности предприятий-участников.

Именно поэтому проблемы управления источниками средств с позиции долгосрочной и краткосрочной перспективы между собой тесно переплетены. Альтернативные модели финансирования оборотных активов определяются источниками финансирования их постоянной и переменной частей. Переменная часть оборотных средств — это прирост оборотных средств, потребность в которых возникает лишь в периоды сезонных или циклических колебаний деловой активности.

Тем не менее можно сформулировать простейший вариант управления чистым оборотным капиталом, сводящий к минимуму риск потери ликвидности. Что касается объема и структуры оборотных средств, то они в значительной степени определяются отраслевой принадлежностью. Сформулированная целевая установка имеет стратегический характер; не менее важным является поддержание оборотных средств в размере, оптимизирующем управление текущей деятельностью.

Что еще посмотреть:

Круглые черви (Nematoda) круглые черви, систематика строение жизненные отправления покровы мускулатура нервная пищеватильная система органы дыхания выделения паразиты, доклад реферат круглые червиНематоды, или круглые черви, как предполагают, произошли от турбеллярий. Подавляющее большинство круглых червей, паразитирующих в растениях, принадлежит к отряду Шишкоиглых нематод […]

Круглые черви (Nematoda) круглые черви, систематика строение жизненные отправления покровы мускулатура нервная пищеватильная система органы дыхания выделения паразиты, доклад реферат круглые червиНематоды, или круглые черви, как предполагают, произошли от турбеллярий. Подавляющее большинство круглых червей, паразитирующих в растениях, принадлежит к отряду Шишкоиглых нематод […] Понятие эффективности управленческой деятельностиЭкономические показатели эффективности управления. Источники организационной эффективности представляют собой сложное взаимодействие индивидуальной и групповой эффективности с учетом […]

Понятие эффективности управленческой деятельностиЭкономические показатели эффективности управления. Источники организационной эффективности представляют собой сложное взаимодействие индивидуальной и групповой эффективности с учетом […] В годы Консульства и империи в истории Франции демократические завоевания революции в большинстве своем были ликвидированыВ годы Консульства и империи в истории Франции демократические завоевания революции в большинстве своем были ликвидированы. Отличие проявлялось во многих отношениях, но, прежде всего, в […]

В годы Консульства и империи в истории Франции демократические завоевания революции в большинстве своем были ликвидированыВ годы Консульства и империи в истории Франции демократические завоевания революции в большинстве своем были ликвидированы. Отличие проявлялось во многих отношениях, но, прежде всего, в […]