Формами платы за использование земли являются земельный налог (до введения в действие налога на недвижимость) и арендная плата.2. Статья 66. Оценка земли 1. Рыночная стоимость земельного участка устанавливается в соответствии с федеральным законом об оценочной деятельности.2. С юридических лиц и граждан, освобожденных от уплаты земельного налога, при передаче ими земельных участков в аренду взимается налог с площади, переданной в аренду.

Формами платы за использование земли являются земельный налог (до введения в действие налога на недвижимость) и арендная плата.2. Статья 66. Оценка земли 1. Рыночная стоимость земельного участка устанавливается в соответствии с федеральным законом об оценочной деятельности.2. С юридических лиц и граждан, освобожденных от уплаты земельного налога, при передаче ими земельных участков в аренду взимается налог с площади, переданной в аренду.

Порядок, условия и сроки внесения арендной платы за земельные участки, находящиеся в частной собственности, устанавливаются договорами аренды земельных участков.5.

3.1 Рыночная стоимость земельного участка

Кадастровая стоимость земельного участка также может применяться для определения арендной платы за земельный участок, находящийся в государственной или муниципальной собственности. Для установления кадастровой стоимости земельных участков проводится государственная кадастровая оценка земель, за исключением случаев, определенных пунктом 3 настоящей статьи.

Второй формой платы за использование земли является арендная плата, которая вносится арендаторами (субарендаторами) в соответствии с условиями договора аренды (субаренды). Указанные требования не распространяются на земельные участки, находящиеся в собственности граждан и юридических лиц (они вправе определять условия договора самостоятельно).

3.3 Нормативная цена земли

Субъектами оценочной деятельности признаются, с одной стороны, юридические и физические лица (индивидуальные предприниматели) с другой — заказчики. Основанием проведения оценки является договор между оценщиком и заказчиком (заключается в простой письменной форме).

Оценка земель проводится с учетом данных земельного, градостроительного, лесного, водного и других кадастров. Оценка сельскохозяйственных угодий вне черты городских и сельских поселений и земель лесного фонда осуществляется на основе капитализации расчетного рентного дохода. В процессе оценки земель проводится оценочное зонирование территорий.

В этой курсовой работе даны наряду с определениями и понятиями платы за землю и её составляющих, также история развития и оценка земельного участка. В тогдашней России можно было усмотреть как феодальные так и капиталистические отношения.

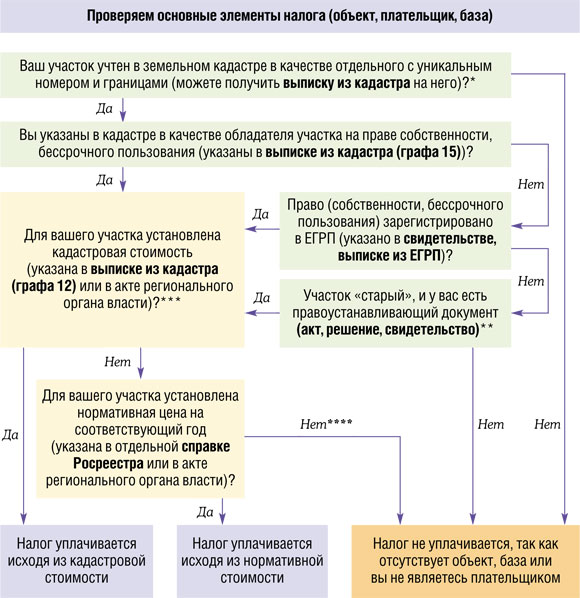

Основанием для установления и взимания налога и арендной платы за землю служит документ, удостоверяющий право собственности, владения, пользования, аренды на земельный участок

Спустя полвека Россия более развитой в правовом смысле страной и крестьяне, которые работали на земле как сообща (общиной), так и единолично, понимали, что земля нужна им в собственность.

Порядок исчисления и взимания земельных платежей определен в Законе РФ от 11 октября 1991 г. «Оплате за землю». Статья 15 Налогового кодекса РФ относит земельный налог к местным налогам. Земельный налог в будущем должен быть заменен налогом на недвижимость. Арендная плата взимается за земли, переданные в аренду. Что касается арендной платы за пользование частными землями, то условия ее взимания регулируются в договоре аренды, заключенном между частным собственником и арендатором.

Не являются плательщиками земельного налога за пользование землями органы государственной власти и управления

Если земельные участки не используются или используются не по целевому назначению, то ставка земельного налога устанавливается в двукратном размере. Для некоторых юридических лиц и граждан установлены временные рамки освобождения от уплаты налога при определенных условиях. Организации, а также граждане, получившие для сельскохозяйственных нужд земли, требующие рекультивации, не должны платить земельный налог в течение первых 10 лет пользования.

Обязанность уплаты земельного налога возникает с момента приобретения нрава на земельный участок. Наследникам, принявшим наследство до наступления срока налогового учета, налог исчисляется с учетом налоговых обязательств наследодателя. Земельный налог на сельскохозяйственные угодья устанавливается с учетом состава угодий, их качества, площади и местоположения (ст. 5 указанного Закона).

Порядок исчисления и уплаты земельного налога устанавливается законодательством Российской Федерации о налогах и сборах.3. На земельные участки, обслуживающие жилые дома, нежилые строения и сооружения, перешедшие по наследству, земельный налог уплачивается наследником с момента (времени) открытия наследства. Статья 65. Платность использования земли 1. Использование земли в Российской Федерации является платным.

Что еще посмотреть:

Композиция работы, её архитектоникаВ диссертационных работах, освещающих обычно узкие темы, заглавие должно быть более конкретным, а потому и более многословным. Содержание глав основной части должно точно соответствовать […]

Композиция работы, её архитектоникаВ диссертационных работах, освещающих обычно узкие темы, заглавие должно быть более конкретным, а потому и более многословным. Содержание глав основной части должно точно соответствовать […] В части 2 ст. 89 АПК РФ, напротив, аудио- и видеозаписи относятся к иным документам и материалам наряду с материалами фото- и киносъемки и иными носителями информацииВ части 2 ст. 89 АПК РФ, напротив, аудио- и видеозаписи относятся к иным документам и материалам наряду с материалами фото- и киносъемки и иными носителями информации. Аудио- и видеозаписи […]

В части 2 ст. 89 АПК РФ, напротив, аудио- и видеозаписи относятся к иным документам и материалам наряду с материалами фото- и киносъемки и иными носителями информацииВ части 2 ст. 89 АПК РФ, напротив, аудио- и видеозаписи относятся к иным документам и материалам наряду с материалами фото- и киносъемки и иными носителями информации. Аудио- и видеозаписи […] Образование детей с ОВЗУ всех детей с аутизмом нарушено развитие средств коммуникации и социальных навыков. Детский аутизм (РДА и РАС) в настоящее время рассматривается как особый тип нарушения психического […]

Образование детей с ОВЗУ всех детей с аутизмом нарушено развитие средств коммуникации и социальных навыков. Детский аутизм (РДА и РАС) в настоящее время рассматривается как особый тип нарушения психического […]