Сайт предназначен для медицинских работников! Калькуляция – исчисление себестоимости единицы выполненной сервисной или медицинской услуги. Результирующий расчёт плановой себестоимости и тарифа на стационарные медицинские услуги в разрезе калькуляционных статей выполняется для каждого отделения.

Сайт предназначен для медицинских работников! Калькуляция – исчисление себестоимости единицы выполненной сервисной или медицинской услуги. Результирующий расчёт плановой себестоимости и тарифа на стационарные медицинские услуги в разрезе калькуляционных статей выполняется для каждого отделения.

В основу построения методики был положен принцип деления всех медицинских услуг на простые, сложные и комплексные. Согласно методике расчет себестоимости и цены предложено вести по калькуляционным статьям. В данном случае в качестве параметров используется стоимость каждой услуги, входящей в протокол. Себестоимость медицинских услуг – это стоимостная оценка используемых в процессе оказания услуг трудовых и материальных ресурсов, которая производится при помощи калькуляции.

Оплата транспортных услуг. * Оплата услуг связи. * Оплата коммунальных услуг. * Оплата прочих услуг и прочие текущие расходы. Составляющие себестоимости медицинских услуг, главным образом, оскладываются из оплаты труда персонала, затрат на материальные ресурсы, необходимые при оказании услуг населению.

Управление стоимостью медицинских услуг

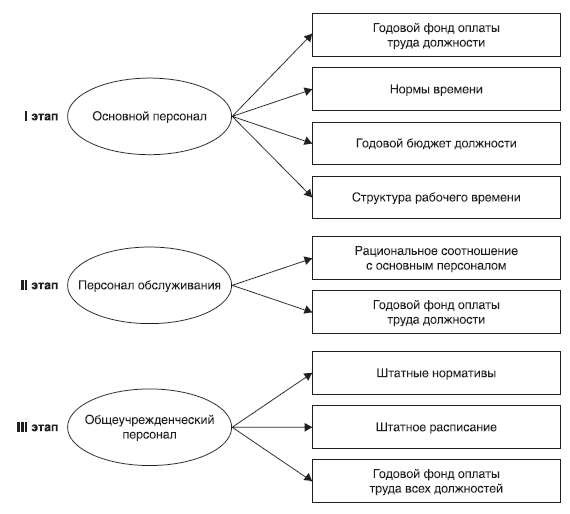

Технологическую трудоемкость определяет основной персонал, непосредственно оказывающий те или иные виды медицинской помощи. К этой группе относятся: заведующие отделениями, санитарки, а также средний медицинский персонал, не вошедший в первую группу. Трудоемкость управления определяет общеучрежденческий персонал: административно-управленческий, хозяйственно-обслуживающий и медицинский.

Для упрощения расчетов нами предлагается учитывать в формуле 2 суммарный годовой фонд заработной платы: основной и дополнительный, вместе с социальными начислениями. Подробнее о проведении хронометража см. в тематическом номере “Организация нормирования труда в здравоохранении”: Заместитель главного врача: лечебная работа и медицинская экспертиза.

Персонифицированный учет медицинских услуг

Размер оплаты труда основного персонала в стоимости такой медицинской услуги определяется суммированием показателя по каждой должности. Суть этой методики состоит в том, что при расчетах стоимостных показателей используется нормативное соотношение персонала обслуживания к основному персоналу. Примером может служить обеспеченность врачей-стоматологов средним медицинским персоналом.

Именно это соотношение и учитывается в расчетах. Определение численности должностей среднего и младшего медицинского персонала проводилось в двух вариантах: при 3-степенной и 2-степенной системах обслуживания1. В целом, при применении 2-степенной системы обслуживания стоимость койко-дня выше, чем при 3-степенной, такие соотношения отмечались и ранее2.

В табл. 10 приведены численность должностей и годовой фонд оплаты труда персонала клинической лаборатории. Расходы на питание в стационарах ЛПУ рассчитываются на основании норм питания и стоимости продуктов питания. Среди всех высказанных респондентами пожеланий по совершенствованию медицинской помощи первое место занимают меры по улучшению лекарственного обеспечения6.

Заполнение следующей таблицы и последующие расчеты в соответствии со структурой госпитализированных позволяет определить эту группу расходов по каждому профилю отделения. О ходе реализации Программы государственных гарантий оказания гражданам Российской Федерации бесплатной медицинской помощи в 2007 г. (по материалам Минздравсоцразвития России) // Здравоохранение.

Трудоемкость медицинских работ

Указанный закон направлен на повышение эффективности предоставления государственных и муниципальных услуг, а также на оптимизацию сети государственных и муниципальных учреждений. При создании рынка медицинских услуг и переходе на рыночные отношения система ценообразования в здравоохранении должна быть коренным образом пересмотрена. Учитывая специфику государственных и муниципальных учреждений здравоохранения, трудно использовать изменение цен на медицинские услуги как метод сбалансированности спроса и предложения.

В связи с переходом к страховой медицине, развитию рыночных отношений необходимоперейти от методик на основефактических расходов учреждения к методикам на основе норм и нормативов. Употребление одного из этих терминов, принимаемых в качестве синонимов, обусловлено, прежде всего,традиционностью словосочетания и контекстом. Состав и классификация калькуляционных статей может с равным успехом применяться как коммерческими, так и некоммерческими медицинскими организациями.

Пример: расходы на обеспечение медицинской организации электроэнергией, отоплением, водоснабжением. Так, медицинская организация может использовать одно и то же оборудование, например, купив его либо взяв в аренду.

В зависимости от реагирования на изменениеобъёма производства товаров, работ и услуг затраты делятся на переменные и постоянные. С целью определения полной фактической себестоимости по методу standard-costing собирают все затраты организации, включая как общеотделенческие, так и общебольничные расходы.

Как правило, для стационарных медицинских услуг единицей измерения должен быть законченный курс лечения. Себестоимость определяется как по профильным, так и по непрофильным для данного отделения услугам. Расчётная величина тарифа рассчитывается только по профильным услугам, по непрофильным онапринимается по данным соответствующих профильных отделений.

Количество услуг пребывания соответствует плановому количеству койко-дней отделения. Цена услуги равна: себестоимость услуги и прибыль. Статья «Страхование профессиональной ответственности» включает плановые затраты по страхованию медицинского персонала учреждения в соответствии с суммами предусмотренными в договоре. Статья «Общехозяйственные расходы» определяется на базе планируемых расходов, непосредственно не связанных с оказанием конкретной услуги.

Если данные о нормативной продолжительности стационарного лечения отсутствуют, то стоимость медицинских услуг может быть определена только в расчёте на один «койко-день». Методика расчета (калькулирования) себестоимости медицинских услуг, оказываемых ЛПУ, строится на основе утвержденного протокола ведения больного.

Что еще посмотреть:

Задачка на логику: У дороги10. Давно, недавно, сейчас, скоро, нескоро. А) после давно; (Б) после недавно; (В) после сейчас; (Г) после скоро; (Д) после нескоро. 2. Скоро ли наступит ночь? 3. Какое время года на […]

Задачка на логику: У дороги10. Давно, недавно, сейчас, скоро, нескоро. А) после давно; (Б) после недавно; (В) после сейчас; (Г) после скоро; (Д) после нескоро. 2. Скоро ли наступит ночь? 3. Какое время года на […] Обработка пупочной ранки новорожденногоПуповину между зажимами обрабатывают 5% раствором йода и пересекают стерильными ножницами. Существует несколько способов перевязки пуповины и дальнейшего ухода за пуповинным остатком. На […]

Обработка пупочной ранки новорожденногоПуповину между зажимами обрабатывают 5% раствором йода и пересекают стерильными ножницами. Существует несколько способов перевязки пуповины и дальнейшего ухода за пуповинным остатком. На […] Во-первых, как уже было сказано, существует три ветви власти – законодательная, исполнительная и судебнаяВо-первых, как уже было сказано, существует три ветви власти – законодательная, исполнительная и судебная. Теория разделение властей – правовая и политическая доктрина, которая […]

Во-первых, как уже было сказано, существует три ветви власти – законодательная, исполнительная и судебнаяВо-первых, как уже было сказано, существует три ветви власти – законодательная, исполнительная и судебная. Теория разделение властей – правовая и политическая доктрина, которая […]