Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. Изменение уставного капитала зарегистрировано в установленном порядке. Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

Выплата начисленных сумм доходов отражается по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств. Изменение уставного капитала зарегистрировано в установленном порядке. Учетные записи по нему производятся в порядке, аналогичном порядку учета расчетов по вкладам в уставный (складочный) капитал.

При выплате доходов от участия в организации продукцией (работами, услугами) этой организации, ценными бумагами и т.п. В частности, на этом субсчете подлежат отражению операции по погашению убытка простого товарищества за счет целевых взносов его участников. После принятия решения о создании организации учредители должны определить размер уставного капитала. Напомним, что уставный капитал является в известном смысле визитной карточкой организации, его размер сказывается на ее имидже и инвестиционной привлекательности.

Законодательство Российской Федерации устанавливает минимальный размер уставного капитала организации, который различается в зависимости от организационно-правовой формы хозяйствующего субъекта.

Оставшаяся часть должна быть внесена в течение года с момента регистрации организации. В соответствии со ст. 34 Закона № 208-ФЗ оплату акций разрешено производить денежными средствами, ценными бумагами, имуществом либо имущественными правами. Денежная оценка неденежных вкладов в уставный капитал, вносимый участниками, утверждается решением общего собрания, принимаемым всеми участниками единогласно. Организация зарегистрирована 5 ноября 2005 г. На момент регистрации ЗАО полностью погасило свои обязательства по внесению средств в уставный капитал.

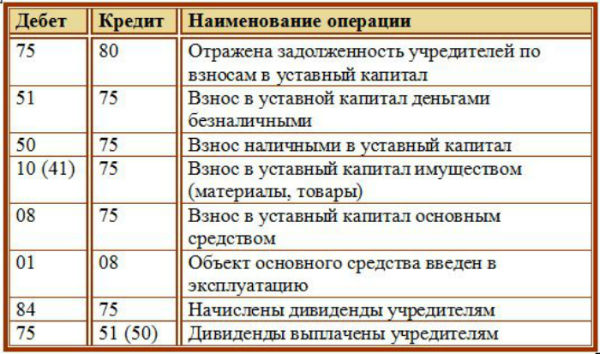

Проводки по формированию уставного капитала

Дебет 75-1, Кредит 83 — 1346 руб. — отражена положительная курсовая разница в связи с понижением курса рубля по отношению к доллару. В соответствии с п. 1 ст. 113 ГК РФ имущество унитарного предприятия по вкладам не распределяется. Размер уставного фонда муниципального предприятия должен составлять не менее 1000 МРОТ на дату государственной регистрации муниципального предприятия.

Капитал и резервы

В соответствии с действующим законодательством объект нематериальных активов может быть внесен в качестве вклада в уставный капитал организации. Уставный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации.

Вкладом в уставный капитал могут быть денежные средства, внеоборотные активы, запасы, ценные бумаги и другие активы

Уставный капитал разделен на определенное число акций и представляет собой номинальную стоимость акций, приобретенных акционерами. Уставный капитал состоит из стоимости вкладов участников и разделен между ними на доли определенных размеров. Размер уставного капитала общества должен быть не менее чем 10 000 руб. Размер УК общества и номинальная стоимость долей участников общества определяются в рублях.

Участники ООО отвечают по обязательствам общества в пределах внесенных вкладов. Участники ОДО отвечают по обязательствам общества всем своим имуществом в одинаковом кратном размере к стоимости вкладов. Собрание акционеров ОАО в марте принимает решение об изменении уставного капитала путем увеличения номинальной стоимости акций за счет средств, полученных от переоценок основных средств. Собранием участников общества с ограниченной ответственностью принято решение об уменьшении уставного капитала на сумму 200 000 руб. путем уменьшения номинальной стоимости долей всех участников.

При этом начисление и выплата доходов работникам организации, входящим в число его учредителей (участников), учитываются на счете 70 «Расчеты с персоналом по оплате труда». Организация в соответствии с учетной политикой произвела переоценку объекта основных средств. Дебет 51, Кредит 75-1 — 370 000 руб. — отражено поступление денежных средств от ЗАО в счет вкладов в уставный капитал. При регистрации организация в учредительных документах самостоятельно определяет величину и структуру уставного капитала с учетом минимального размера, установленного законодательством.

Что еще посмотреть:

Неорганической и аналитической химии — Кубанский государственный аграрный университетС мая 2008 г. работает в должности заведующего кафедрой «Основы агрономии». С 2004 года стала заведующей кафедрой агрономии. В 2005 г. (февраль) – избрана по конкурсу на должность […]

Неорганической и аналитической химии — Кубанский государственный аграрный университетС мая 2008 г. работает в должности заведующего кафедрой «Основы агрономии». С 2004 года стала заведующей кафедрой агрономии. В 2005 г. (февраль) – избрана по конкурсу на должность […] Маслоу сформулировал закон поступательного развития мотивацииКритерий, используемый для определения ценности теории. Исходное положение о том, что личность сформирована генетическими и биологическими факторами. Структура личности (Personality […]

Маслоу сформулировал закон поступательного развития мотивацииКритерий, используемый для определения ценности теории. Исходное положение о том, что личность сформирована генетическими и биологическими факторами. Структура личности (Personality […] Решение тестов онлайнТакою наукой была «рожденная и воспитанная» в США политология. В этом запасе выделяют термины (слова и словосочетания), являющиеся наиболее важными элементами политологии.

До середины […]

Решение тестов онлайнТакою наукой была «рожденная и воспитанная» в США политология. В этом запасе выделяют термины (слова и словосочетания), являющиеся наиболее важными элементами политологии.

До середины […]