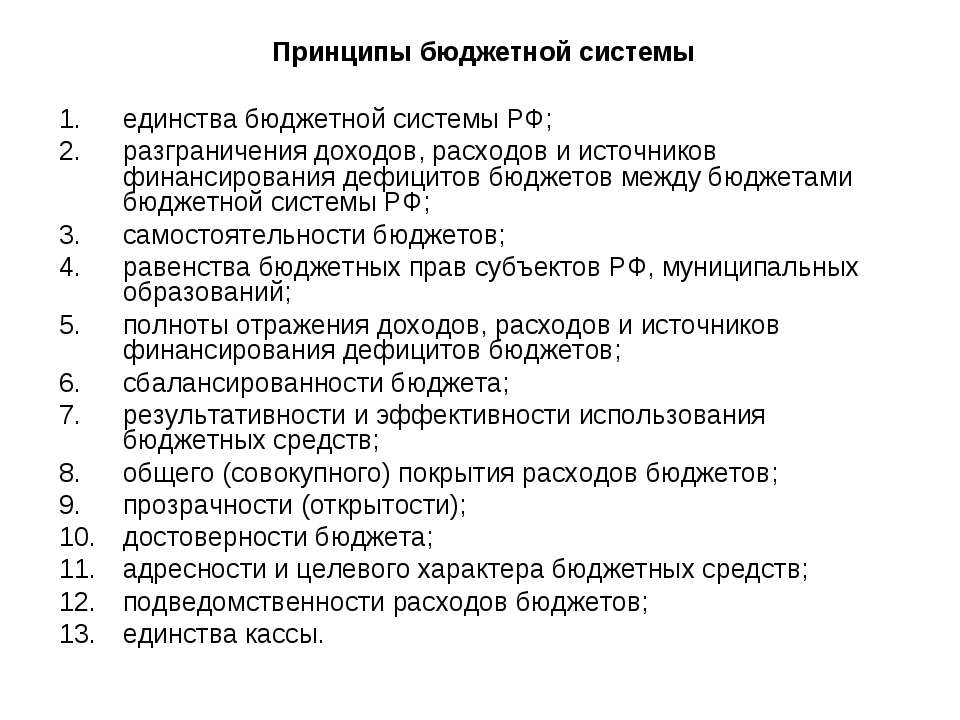

Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы субъекта управления подлежат отражению в его бюджете. Орган, исполняющий бюджет, утверждает для распорядителей и получателей бюджетных средств лимиты бюджетных обязательств.

Принцип полноты отражения доходов и расходов бюджетов означает, что все доходы и расходы субъекта управления подлежат отражению в его бюджете. Орган, исполняющий бюджет, утверждает для распорядителей и получателей бюджетных средств лимиты бюджетных обязательств.

Бюджетная система представляет собой регулируемую нормами права совокупность федерального бюджета, бюджетов субъектов Федерации и бюджетов органов местного самоуправления. Принцип сбалансированности обеспечивает равенство расходов бюджетов с доходами и поступлениями из источников покрытия бюджетного дефицита. Секретные статьи могут быть только в составе федерального бюджета.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета. Российской Федерации, а также обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип общего покрытия расходов означает, что бюджетные расходы всех центров финансовой ответственности должны покрываться общей суммой доходов предприятия.

Профицит — это превышение доходов бюджета над расходами. Нарушение этого принципа ведет к серьезным финансовым последствиям. Примером может служить бюджетный кризис 1997г. и секвестр бюджета (пропорциональное снижение государственных расходов по всем статьям бюджета, кроме защищенных). 9. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в адрес конкретных получателей с обозначением цели их использования.

4.4. Бюджетный процесс РФ

Основным методологическим документом, на основе которого составляются и исполняются бюджеты, является бюджетная классификация. Они подразделяются на четыре группы: налоговые, неналоговые, безвозмездные поступления и доходы целевых бюджетных фондов. Расходы бюджета — это денежные средства, направляемые на финансовое обеспечение задач и функций государственного и местного самоуправления.

Функциональная классификация — группировка расходов бюджетов всех уровней, отражающая направление бюджетных средств на выполнение основных функций государства. Расходы делятся на категории, группы, предметные статьи и подстатьи (всего четыре уровня). Различают три категории расходов: текущие, капитальные расходы, предоставление кредитов (бюджетных ссуд) за вычетом погашения.

Межбюджетные отношения — это отношения между органами государственной власти РФ, субъектов РФ и местного самоуправления. Бюджетный кодекс РФ четко разграничил доходы и расходы по бюджетам различных уровней. Одним из методов бюджетного регулирования является оказание прямой финансовой помощи из вышестоящего бюджета нижестоящему.

4.2. Бюджетная классификация

Дотация выдается единовременно и без целевого назначения в случаях, когда закрепленных и регулирующих доходов недостаточно для покрытия текущих расходов. Органы представительной власти рассматривают, утверждают и контролируют исполнение федерального бюджета. Органы государственного контроля контролируют исполнение бюджетов и государственных внебюджетных фондов, проводят экспертизы проектов бюджетов и целевых программ.

Проект бюджета и другие документы вносятся на рассмотрение законодательного органа РФ, субъекта РФ, местного самоуправления. Эти законы должны быть утверждены до начала финансового года. Если закон о бюджете не вступил в силу с начала финансового года, то вводится временное управление бюджетом. Совет Государственной думы направляет проект бюджета в Совет Федерации, комитеты Государственной думы и Счетную палату для внесения замечаний и предложений.

Одобренный Советом Федерации Закон в течение 5 дней направляется Президенту для подписания и обнародования. Правительство РФ разрабатывает и представляет в Государственную думу проекты федеральных законов о внесении изменений и дополнений в федеральный закон о федеральном бюджете. Эти органы являются кассирами всех расходов и получателями бюджетных средств, осуществляют платежи за счет бюджетных средств от имени и по поручению бюджетных учреждений.

Ведомственная классификация — это группировка расходов, отражающая распределение бюджетных средств по главным распорядителям средств федерального бюджета. Принцип гласности означает обязательное опубликование в открытой печати утвержденных бюджетов и отчетов об их исполнении. 5. Принцип эффективного и экономного использования бюджетных средств. В Российской Федерации установлено казначейское исполнение бюджетов.

Что еще посмотреть:

Бухгалтерский учет: тесты, задачи, лекцииСоставить бухгалтерские проводки. При решении задач по бухгалтерскому учету можно выделить следующие основные разделы. Задача 2. На основании хозяйственных операций открыть счета […]

Бухгалтерский учет: тесты, задачи, лекцииСоставить бухгалтерские проводки. При решении задач по бухгалтерскому учету можно выделить следующие основные разделы. Задача 2. На основании хозяйственных операций открыть счета […] 12Цыганков П. А. Глава 5. Современные школы и направления в теории между народных отношений12Цыганков П. А. Глава 5. Современные школы и направления в теории между народных отношений. Неореализм // Теория международных отношений. Лебедева М.М. Теоретические школы в международных […]

12Цыганков П. А. Глава 5. Современные школы и направления в теории между народных отношений12Цыганков П. А. Глава 5. Современные школы и направления в теории между народных отношений. Неореализм // Теория международных отношений. Лебедева М.М. Теоретические школы в международных […] Мелатонин — ВикипедияВ ряде исследований на лабораторных животных и в системах культур опухолевых тканей было обнаружено, что мелатонин обладает антиопухолевым, онкостатическим действием. Основные функции […]

Мелатонин — ВикипедияВ ряде исследований на лабораторных животных и в системах культур опухолевых тканей было обнаружено, что мелатонин обладает антиопухолевым, онкостатическим действием. Основные функции […]